div data=datasource:20231129f564240736a6

但2023年以来,由锂电池引发的储能安全性隐忧和行业无序扩张节奏导致储能市场“遇冷”。因此,这也引发愈来愈多业界人士追问:“一锂独大”是新型储能的终局吗?

中国科学院工程热物理研究所研究员李泓在近日举行2023世界储能大会上发出预警,“一锂独大”之下,储能安全性问题或将更加突出。

与此同时,新型电力系统构建需求日渐迫切,锂电池2-4小时储能时长越来越无法满足长达数小时的日间平衡。而普遍时长突破4小时的液流电池、压缩空气等逐渐受到业界关注,其中以对液流电池的关注为甚。有不少业内人士预判,随着锂电池安全性、储能时长的缺陷日渐突出,液流电池或将“分庭抗锂”。

国内市场持续性“增收不增利”,导致部分企业在储能领域并未得到正向发展,这为储能领域非良性发展埋下了“导火索”。

而在2023年下半年这个关键节点上,以锂电池为主的储能领域出现愈演愈烈的“价格战”,导致一些企业毛利持续走低,还在经营方面举步维艰。加速涌入赛道的企业数量几乎超过赛道的承载力,低价扰乱市场愈发严重,已经上升为“重要隐忧”。

资本市场关注的锂电池储能企业逐渐“失宠”,比如企业市值普遍大幅缩小,部分上市公司利润下降。行业竞争加剧,产业链产能过剩,产品同质化严重等问题突出,部分企业出现停产、减产、大规模裁人的现象。行业内卷严重,洗牌的危机已然若现。

蜂拥而至的企业显然并未做好长期作战的准备,有不少只是把这个赛道当作“投资”或者“投机取巧”的捷径,行业乱象不胜枚举。据相关统计,过去1年,新增的锂电池储能企业达1.4万家。

而在锂电池储能技术上,300+Ah储能磷酸铁锂电芯成为广受关注的新技术之一,已经有超20家锂电池储能企业布局。但关于300Ah+储能电芯的隐忧讨论并未消失;随之形成的5MWh储能系统亦成为行业主流发展趋势,但伴随而来的安全隐忧,仍上升为行业重要难题。

然而,真正 “吊诡”之处则在于越来越多锂电池储能设备企业不断涌进此赛道,而关于安全的行业讨论却从未停歇。由于锂电池储能领域快速迭代,“研发一代占领一代量产一代”的时间正在大幅缩短,新技术验证时间成为行业的重要诟病之一。

总结来看,锂电池储能行业逐渐出现三大“裂痕”。第一个裂痕仍来自老生常谈的“安全问题”。2023年,安全问题并未得到有效缓解。相反,无论是国内还是国外,锂电池储能安全事故亦在持续上演,比如不久前,珠海以及西北地区均爆出了锂电池储能事故。锂电池储能安全难题就像卡在行业的发展命脉上,无时无刻不在传递一种“悲观”的情绪。

第二个裂痕,储能时长的需求越来越盛,但锂电池储能市场无法覆盖越来越长的需求。随着风光占比不断提高,新型电力系统对4小时以上的长时储能需求更甚。近两年,国家及地方政府对众多新能源项目配储的要求已提高至4小时,而锂电池的储能时长普遍在2小时左右。

第三个裂痕,尽管目前整个储能产业火热。但不容忽视的是,在经济成本和安全可靠之间,目前储能的平衡难度还在逐渐增大。“重建设而轻应用”导致过去低价低质的储能产品在市场盛行,安全质量不过关而“不敢用”亦成为锂电池储能的“卡脖子”难题。

南方电网专家委专职委员、特级战略技术专家郑耀东公开表示,新型储能电站“建而不用”的原因是多方面的,有的电站一开始就是为了满足配储要求而建的。也有一些投资者希望先建起来等国家出台政策,但建好后发现预期难以实现。

中科院金属研究所研究员、辽宁科京新材料有限公司首席科学家严川伟则亦公开论及,由于潜在的电池技术体系本身的安全风险,使得有关方对全功率、全负荷地运行储能系统不放心,这是导致“建而不用”的一个比较核心的因素。

总结来看,储能装而不用,其一是为了满足配储政策;其二,现有电力制度下,锂电池储能度电成本高,电站无法实现盈利;其三则在于,无序发展的锂电池储能存有安全隐患。

但由于储能驱动强劲,储能产业无论是发展规模上还是发展强度上,将具备长期确定性。

驱使储能快速成长的“三驾马车”主要可以总结为:一是国家“3060双碳目标”为储能行业提供了长期确定趋势;二是新能源配储需求仍在大增、独立储能电站发展方兴未艾;三是工商业储能成为中国储能市场的重要增量。

提高锂电池安全技术之外,业界呼吁,要积极开发各种新的储能技术和方式探索。但总的看,除传统抽水蓄能等储能方式外,大容量、可持续、低成本的储能技术还处于探索起步阶段,需要各方面集中力量进行攻关,大幅提升绿色电力的消纳能力。

比如,中国华电集团有限公司党组、董事长温枢刚表示,要多元化的实现新型电力系统,坚持兼容并蓄,推动促水、促电、促热、促气和促氢能覆盖全周期、多类型储能的融合并举发展,在不同时间和空间尺度上,既能满足电网的状态稳定和短时功率平衡需求,又能满足大规模系统调节和存储需要,从而增强电力系统动态平衡的能力。

中国电力科学研究院有限公司首席技术专家惠东亦提出,2030年以后应该发展低成本、规模化、长周期的储能设备,这种设备储能不一定就是储电设备了,从保安全角度来看,我们进一步发展储能电站的安全性和耐久性,尤其是重点突破全生命周期的一致性管理技术、寿命管理技术和安全管理技术。

液流电池企业——大连融科储能技术发展有限公司总经理王晓丽日前对外表示,具备长寿命、高安全的液流电池主导的场景将弥补锂电池的安全、长时缺陷。比如,在高安全的情况下,城市复合中心、地下储能、人群密集的区域,适合液流电池;基于长寿命特征,液流电池适合于做大规模型、基础设施型的建设。

一年来,液流电池多次与锂电储能一同出现在国电投、中核汇能等采购招标清单上,并且在“GWh级”的集采已经突破第三次了。

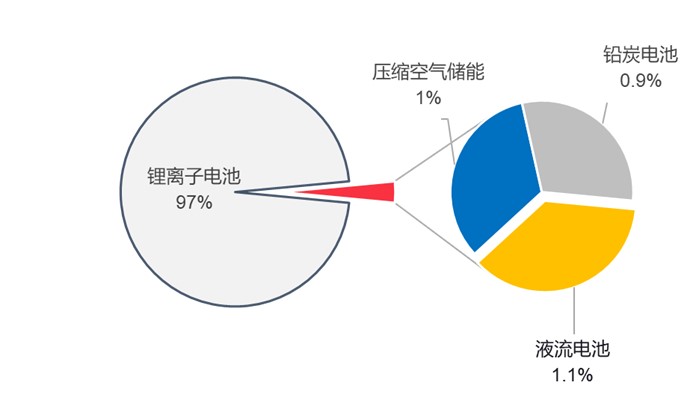

事实上,液流电池与锂电池“师出同门”,都来自电化学储能大家族。在储能产业规模化发展中,电化储能市场中的锂离子电池由于其技术最为成熟,产品体积小,初装成本较低等综合优势突出一跃成为增速最快的储能电池技术,占比超过九成。发展太快的锂电池储能一度导致包括液流电池在内的其他新型储能技术几乎“隐形”。

在伴随新型电力系统构建需求凸显,液流电池逐渐显现出了其在安全性、长时等领域的突出优势。虽然当前在国内市场占比远不如锂电池,但是在“特定领域”却正在逐步凸显其优势。

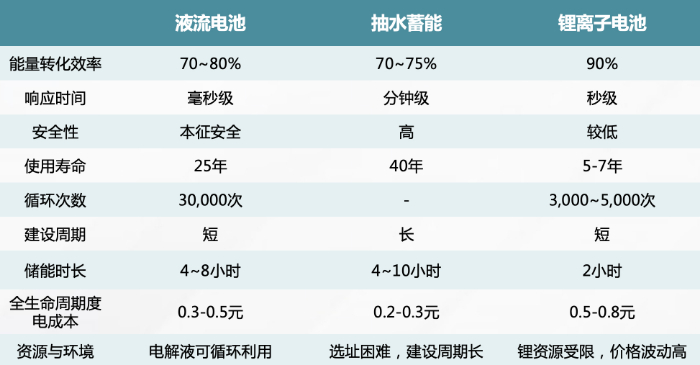

与锂电池相比,液流电池的特点和竞争力主要表现在以下三个方面:(1)本征安全。液流电池采用水系电解液配方,不燃不爆、安全无毒。(2)超低成本。以锌铁液流电池为例,其原材料充足且平价易得。使用寿命长达25年,全生命周期的度电成本更具经济性优势。(3)长时储能。液流电池可做到8小时以上储能时长,功率模块和能量模块可以独立扩展(解耦特性),可灵活地调整系统规模和储能时长。

整体来看,液流电池或将在长时储能场景(≥4小时)领域与锂离子电池形成差异化竞争。液流电池的优势充分满足新型电力系统对储能电池的安全、长时的根本要求,在电源侧、电网侧与用户侧均可部署,灵活应用于“新能源+储能”的各种不同场景,在提升新能源消纳的同时,能有效降低储能度电成本,加速新能源应用推广,推动全球能源结构持续优化。

目前液流电池路线主要包括全钒液流电池、锌铁液流电池、铁铬液流电池、锌溴液流电池等20余种技术路线,其中全钒液流电池进展最快。其中5MW/10MWh项目已安全稳定运行8年以上,200MW/800MWh项目也已进入调试阶段。近年来,锌铁液流电池加速投建产线和基地建设,正在加速突破体系面临的材料问题、工艺问题等技术问题,目前代表企业纬景储能已经率先实现GW级产能,产品越来越多出现在MW级示范项目上。

从产业链上来看,液流电池涉及环节较为复杂。上游包括软件控制和硬件本体两部分,其中硬件本体包括电解液、离子交换膜、双极板、端板等核心部件和原材料,软件控制系统包括BMS、EMS等;中游主要包括电堆和系统集成,液流电池系统主要由若干个标准电堆构成,然后再销售给下游客户;下游主要包括项目EPC承包方和终端用户。值得注意的是,从主要环节成本来看,锌铁液流电池系统的电解液成本在总成本里的占比,比其他路线要低得多。

随着可再生能源占比提升,电网调节压力增大,新型电力系统构建需求日盛,配储成为并网标配,配储比例和配储时长不断提升,叠加各省市对于长时储能的政策支持,长时储能在未来几年商业化进程将不断加速,届时液流储能技术将迎来跨越式发展。

相关统计显示,2021 年至今,全国共有 25 个省份发布了新能源配储政策,多省政府要求风光电站需配置 10%-20%甚至 20%以上的储能设施,并且供电时长超过 4 小时。基于液流电池更加契合电站配储的优异性不断被重视,液流电池或将加快实现“分庭抗锂”。

据中国化学与物理电源行业协会储能应用分会预计,到2025年,新型储能的产业规模要突破万亿,2030年预计接近3万亿。面对万亿级储能赛道,电网侧、电源侧等大储赛道伴随长时需求风起,液流电池或将进一步迎来更大渗透率;而对于一些安全性要求极高的工商业储能场景中,液流电池优势凸显。总的来看,新型电力系统构建在即,液流电池“分庭抗锂”产业格局加速形成。