品胜电子因更新财务资料中止IPO 曾言把华强北“装入”公司9年来营收规模增长不足

9月28日,深交所官网显示,广州品胜电子股份有限公司(以下简称品胜电子)因更新财务资料中止IPO。此前的6月30日,品胜电子招股书首次披露,7月底深交所下发第一次审核问询函。

“品胜”(PISEN)是知名的3C配件品牌,以充电线、充电宝等产品在市场上的优势销量闻名,其创始人赵国成(注:招股书内名为赵武)被称为“充电宝之父”。

品胜电子发展离不开智能设备终端的蓬勃向上,但当前,原本的增长逻辑遭遇了挑战。“数码设备已经过了温饱阶段,是改善型的需求”“剧烈变化的环境才会有商机,不变,最后可能会陷入价格战”。今年4月,在接受《每日经济新闻》记者专访时(详见专访品胜电子董事长赵国成:变化是行业生存之道,未来持续聚焦便携式储能及新能源赛道),赵国成曾表示会考虑其他赛道。

品胜电子早已着手开拓更多市场,业务模式上,公司在2019年便开启 “PISEN MORE生态战略”,通过与网销商合作,大幅提高外协成品采购占比。然而,外协成品模式并未提高主营产品的毛利率。

此外,记者注意到,创新电子业务部门近三年来业绩翻番,主要是靠手机壳及钢化膜业务,而品胜电子此前布局的健康产品和共享充电宝等,还未展现出成为“推进器”的可能性,创新品类业务想要成为业绩发动机仍需摸索。

品胜电子成立于2003年,2015年至2017年曾挂牌新三板,此次IPO拟募资投入深圳生产基地搬迁扩建项目、研发中心及总部办公建设项目、品牌建设及市场推广项目,合计计划使用募资7.57亿元。

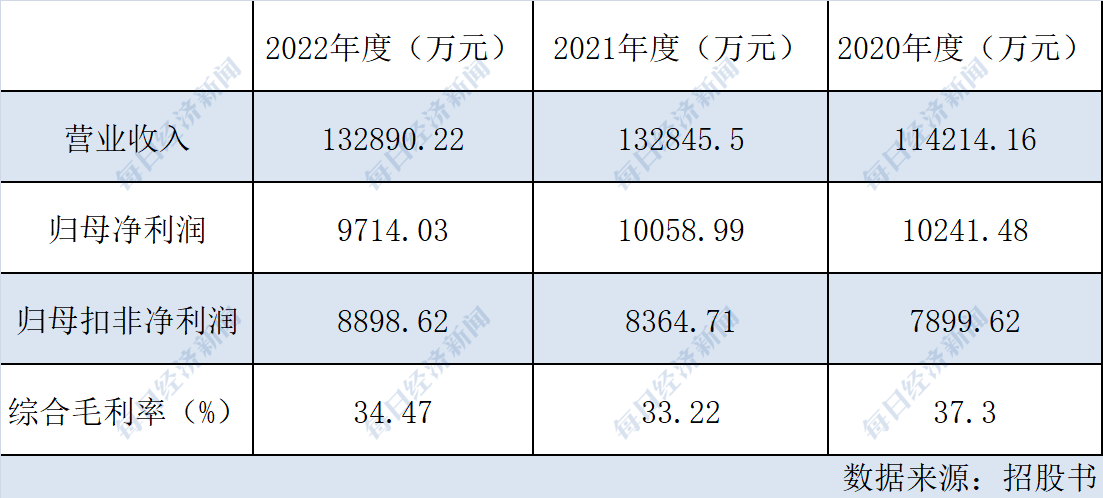

根据招股书,品胜电子当前以充电系列、手机内配、创新电子三大系列为核心产品。2022年度、其主营业务收入13.19亿元,其中充电系列贡献了59.14%,手机内配产品贡献了15.7%,创新电子产品贡献了19.51%。

从三年间的业绩贡献变化来看,品胜电子对充电系列产品的倚重一如既往,但是手机内配的营收规模减少了约1.4亿元,贡献比例也缩水近半,创新电子产品则一路高歌,营收规模翻番,贡献比例也在2022年度超越了手机内配产品。

品胜电子的产品与智能移动终端产品强关联,受消费电子行业景气度的影响。而据Counterpoint公布的数据,2023年第二季度,全球智能手机销量同比下降8%,环比下降5%。这已经是全球智能手机市场连续八个季度处于下滑通道。IDC去年底曾预计,中国智能手机换机周期将会增加到34个月。

业绩增长陷入停滞是摆在眼前的现实问题品胜电子2022年营业收入仅比2021年增加不到50万元,归母净利润则下降超过300万元。

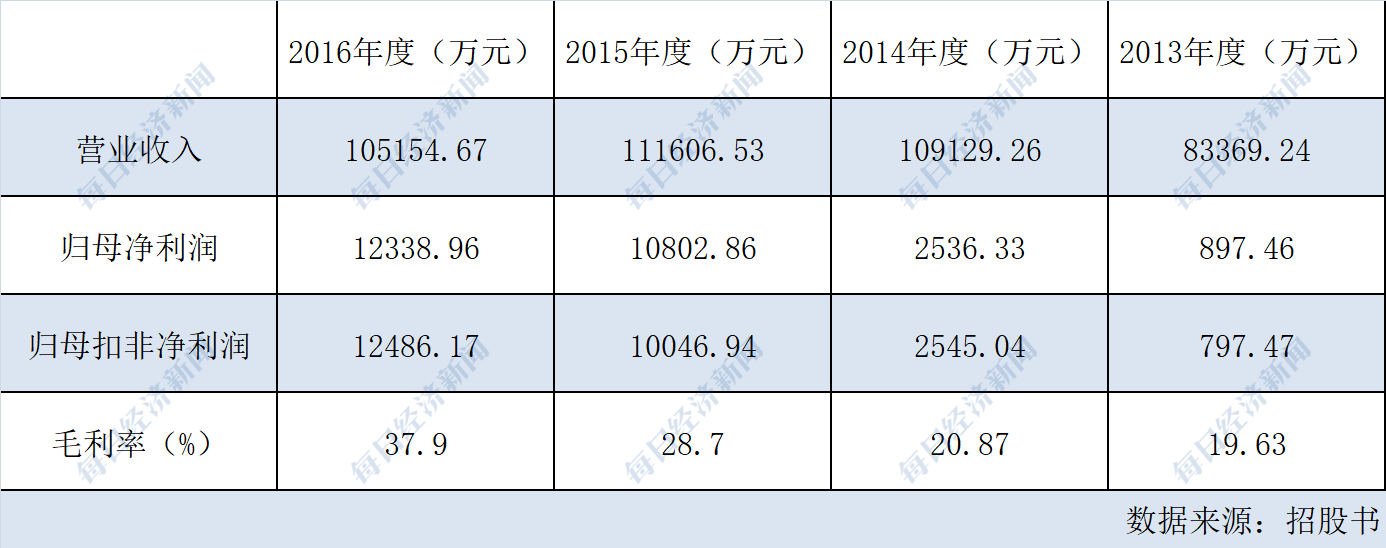

不止这三年,综合公司此前挂牌新三板时披露的财务数据,品胜电子的增长瓶颈早已显露:自2014年营收规模跨入10亿元后,其营收基本徘徊在11亿元-13亿元,9年来,营收规模增长不到3亿元。

需要说明的是,公开资料中未披露2017~2019年度的数据,但仅对比现有数据可以发现,其净利润水平近年来呈下滑走势,毛利率水平也似乎走过了最辉煌的阶段。

针对恢复IPO审核进程的预计时间以及业务发展问题,品胜电子方面通过邮件于10月7日下午向《每日经济新闻》记者表示:“相关问题请查阅招股书及公开材料”。

基于消费升级、市场需求愈发个性化的行业与市场痛点,品胜电子于2019年启动“PISEN MORE”生态圈战略,强调“以销定采”,品胜电子并不先行买入供应商的产品进行备货,而是根据公司已获得的销售订单向PISEN MORE供应商进行外协成品采购,由供应链企业自主管控存货规模。

赵国成曾用一句话概括“PISEN MORE”,“我们要把华强北装进品胜”。华强北是中国电子产业的窗口,汇聚了世界上几乎所有知名品牌电子元器件,电脑整机及配件,以及通信、家电、视听类电子产品,品胜电子希望整合华强北的上下游产业链优势资源。

招股书阐释,该种合作模式,不仅解决了部分自主研发产品不畅销带来的潜在库存风险,也较好地平衡并避免了供应商备货过多的周转不畅风险,有利于供应链企业审慎地进行货物的周转管理,避免自身产品长期滞销带来的资金沉淀风险。

招股书显示,品胜电子的外协成品采购在2021年度骤然提升,从2019年度的1.61亿元提升至4.09亿元,2022年度上升到4.6亿元。

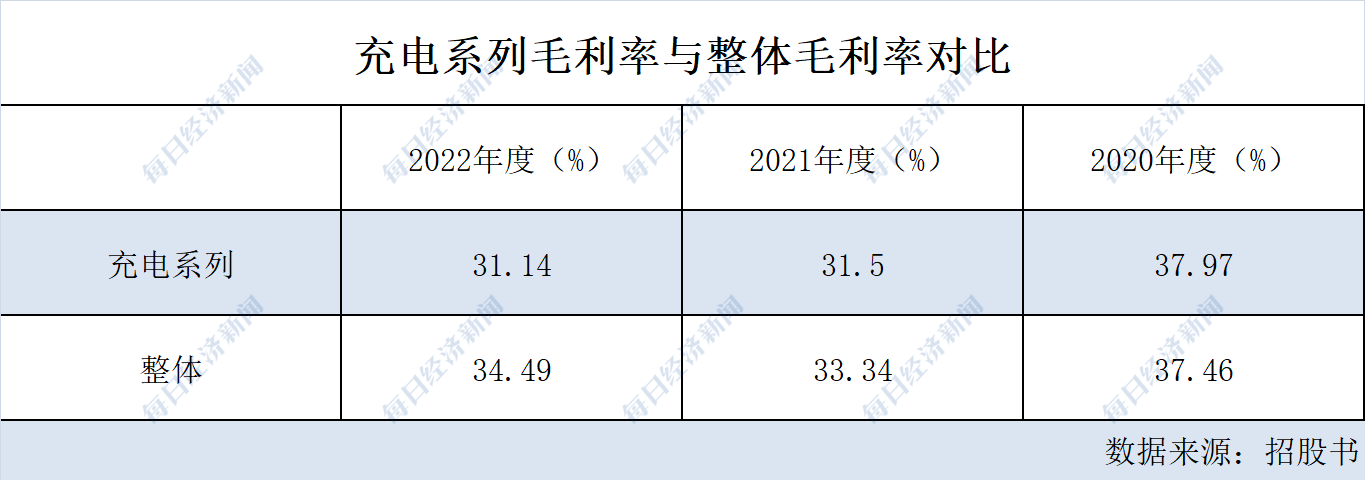

然而,外协成品业务模式却拖累了品胜主营业务的毛利率。招股书显示:公司主营业务中,充电系列产品(充电线、移动电源、充电器等)毛利率有所下降,主要系报告期内(2020至2022年)采取了外协成品的业务模式,外协成品中的充电系列产品的成本一般略高于同类型自主生产产品。

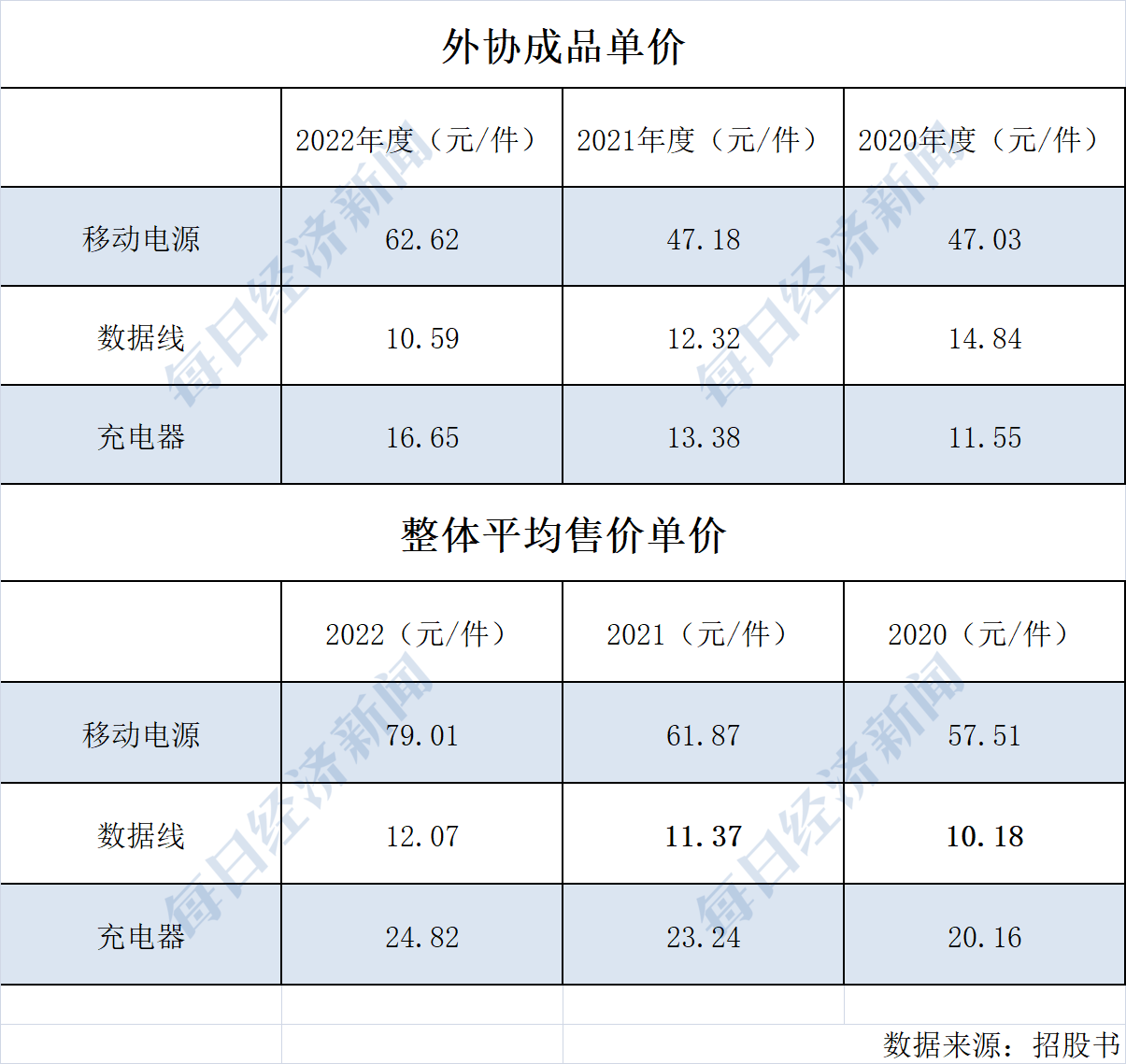

据招股书,品胜电子2020年度采购外协成品数据线年,公司外协采购均价高出平均售价4.66元/件,2021年高出0.95元/件。

披露信息显示,2020年度,品胜电子的数据线采购自深圳市旅鲨数码有限公司,2021年采购自深圳市旅途供应链管理有限公司。

主营业务中的充电系列毛利率走低,手机内配的业绩贡献持续缩水,关注品胜电子的发展潜力就不得不对其创新电子产品进行分析。

招股书阐述,品胜电子的创新电子系列覆盖广泛,包括保护配饰、健康生活以及音频系列等。保护配饰产品主要为品胜等离子全屏钢化膜以及支持带壳快充的液态硅胶手机保护壳;健康生活产品主要为伸缩折叠式遥控风扇;音频系列产品主要为真无线以及入耳式立体声有线。

创新电子系列对业绩贡献能力持续提升,“主要系公司加大了对该品类中毛利率较高的保护配饰的采购,带来了毛利率的提升”。

健康生活产品是品胜电子2020年开始布局的,前述风扇产品的主要承担单位未获披露,但主营业务及定位为医疗器械、卫生材料等产品的研发、生产及销售的全资子公司成都品胜健康医疗器械有限公司,2022年度净利润亏损378.6万元。

除了创新电子品类外,品胜电子在研发和拓新上也有诸多尝试。招股书介绍,品胜电子聚焦于具备一定技术要求的产品及功能开发,已于2021年和 2022年分别完成了如闪葱共享充电宝产品、储能电源产品的阶段性研发工作,并已经进入商业化环节。

数据显示,主营共享充电宝业务的全资子公司成都闪葱成立于2021年,2022年公司营收为1938.83万元,净利润为负812.53万元。

从今年4月的专访来看,品胜电子未来或将持续布局电池及储能领域。“我们以后可能会做很多新能源周边类的产品,因为新能源汽车未来可能会成为最大的终端,做数码电子产品的不跟新能源领域发生联系,有可能会被淘汰。”赵国成说。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。